填料

医药上游卖水人多宁生物IPO 一年营收暴增200%药明贡献20%

2022年9月29日,多宁生物公开招股书,拟在港交所主板上市。摩根士丹利,Merrill Lynch及华泰为联席保荐人。

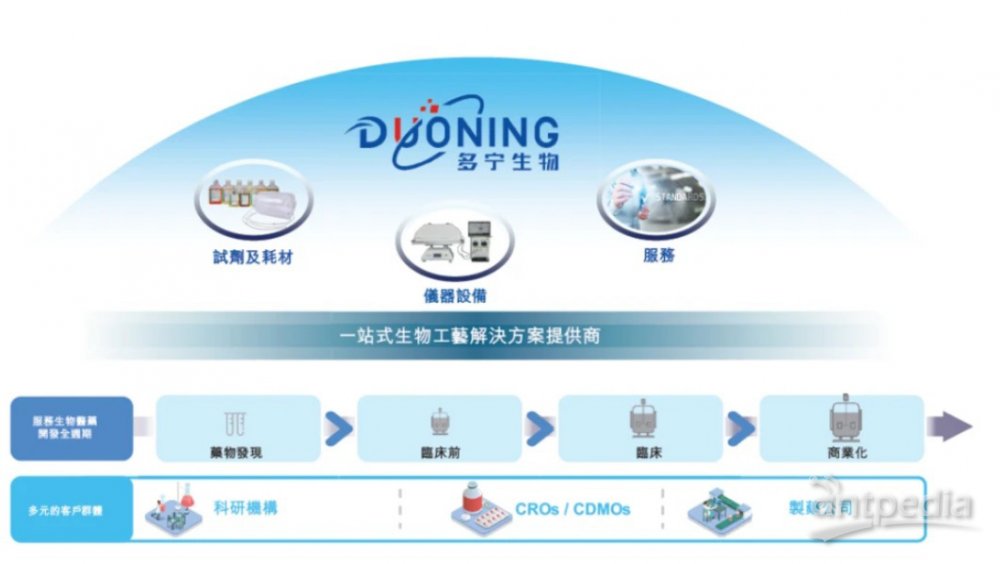

上海多宁生物科技股份有限公司成立于2005年,扎根于生命科学行业,为主要专注于提供

公司客户于开发至商业化生物制剂产品时使用、涵盖生物工艺的所有主要步骤的生物工艺解决方案;

多宁生物深耕生命科学行业,提供生物工艺解决方案及实验室产品及服务,涵盖生物制剂行业的从药物发现到商业化环节。

根据弗若斯特沙利文的资料,就收入而言,由中国生物工艺解决方案的市场规模在2017年至2021年间的复合年增长率为51.6%,达到了51亿美元,为全球市场占有率的23.1%。预计2021年到2026年这一个市场将继续以22.9%的复合年增长率扩张。中国国产生物工艺解决方案在国内市场的占有率从2017年的19.2%稳步增长到了2021年的26.4%。

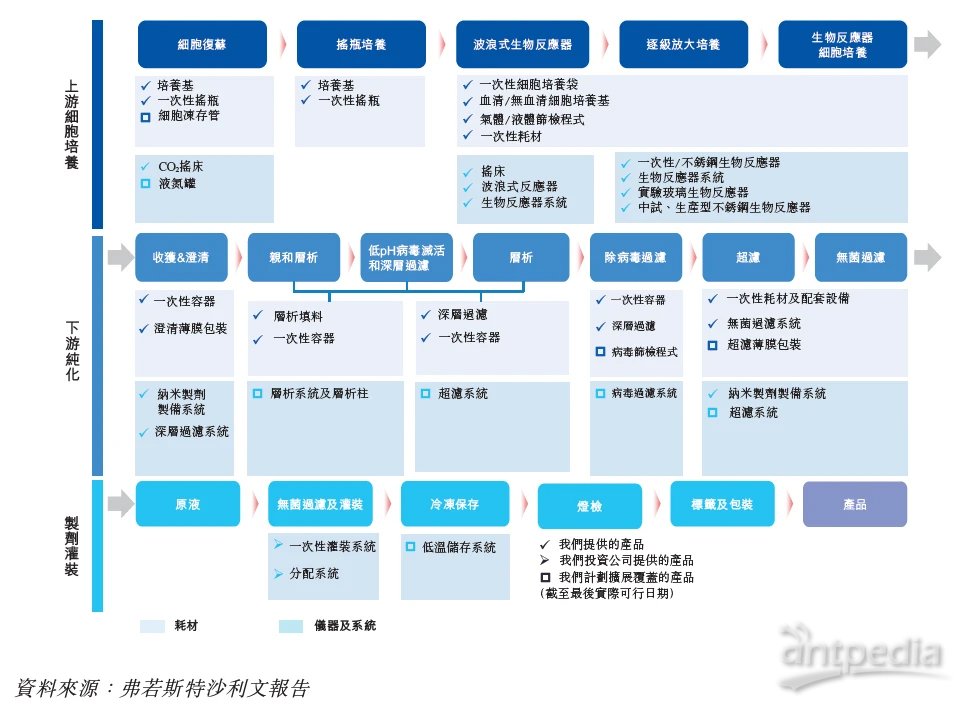

作为最早进军中国生物工艺解决方案市场的参与者之一,多宁生物获得了突出的先发优势。根据弗若斯特沙利文,公司是中国国内最早建立很成熟生物工艺技术平台的生物工艺解决方案供货商之一,也是唯一一家产品组合涵盖生物工艺所有主要步骤的中国生物工艺解决方案供货商,涵盖上游至下游所有步骤(包括从细胞培养扩增、发酵,到精制及过滤)。下游客户覆盖所有主要生物药,包括抗体药物、疫苗及CGT。

基于产品&服务的优势,深耕生命科学产业17年的多宁生物也受到来自下游客户的认可,2021年中国收入前十大生物制剂公司均为公司客户,公司已与药明生物、石药集团、荣昌生物、康方生物、康诺亚等知名药企建立了战略合作。2019-2021年,多宁生物分别合计拥有928家、1178家及1682家客户。

1)Design-in方式为客户提供产品&服务,在药物开发的早期就介入,依照产品特性提供生产流程产品的定制化服务和协同开发,增强客户黏性;

2)从源头截流客户,培养基作为生物制药上游的核心耗材,能够说是下游客户着眼于生物工艺解决方案的入口。据招股书显示,国内本土培养基厂商中,多宁生物是首家从事无血清培养基开发及商业化的厂商,同时用于已进入BLA阶段和商业化阶段的项目数量最多;

3)产品与服务的多样性,提升了客户单次采购单价的可能。截至2022年6月30日,多宁生物提供200多种产品以及超过70种服务;2019-2021年,大约60%至70%的主要客户向多宁生物购买两种或以上的产品及服务。

4)天时与地利皆备,当前正处于生物药爆发的鼎盛时代(公司亦有CGT相关这类的产品储备),同时公司主要生产设施靠近中国生物制剂行业中心,减少了大量运输成本。

实际上,多宁生像是有浓厚药明生物所拥有的特质,本质上还是“端到端”的思维,从早期阶段锁定客户(药明通过强发现端能力、多宁通过Design-in方式和培养基产品的优势),之后不断向客户药物的临床、商业化阶段渗透。

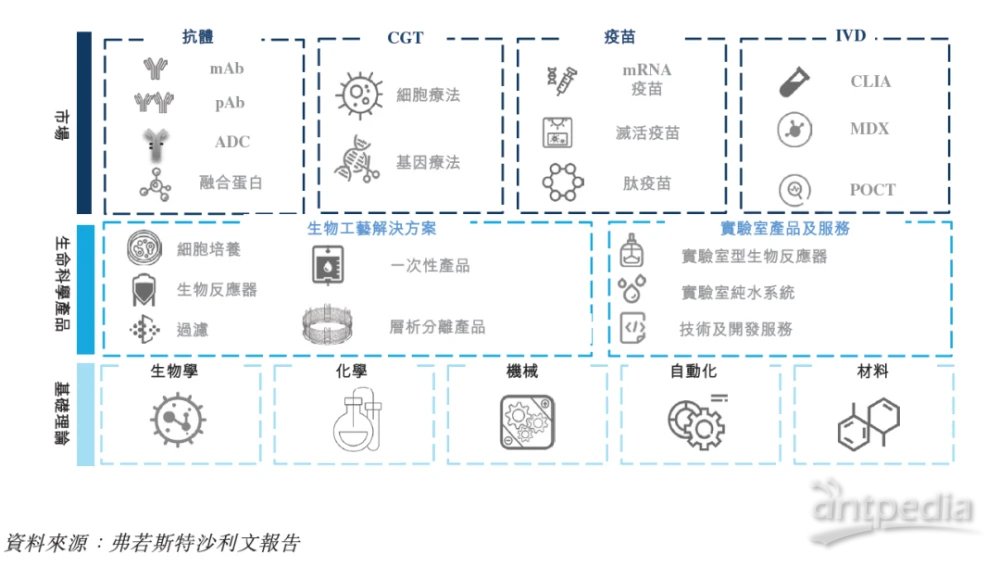

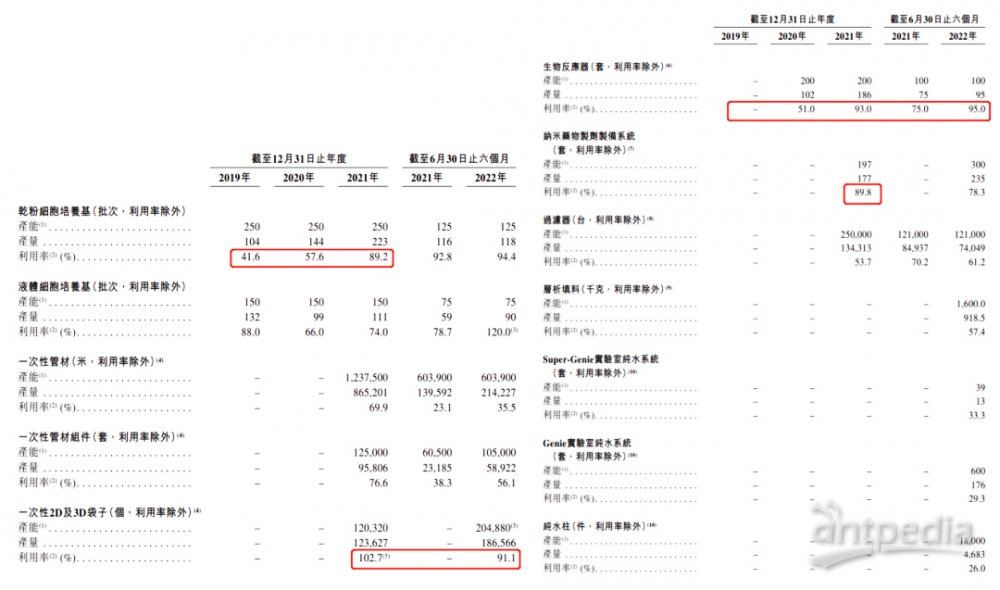

多宁生物在以下中国生物工艺解决方案市场的关键产品类别取得了显著突破:细胞培养基,一次性产品,生物反应器,纳米药物制剂制备系统,层析填料,实验室纯水系统。

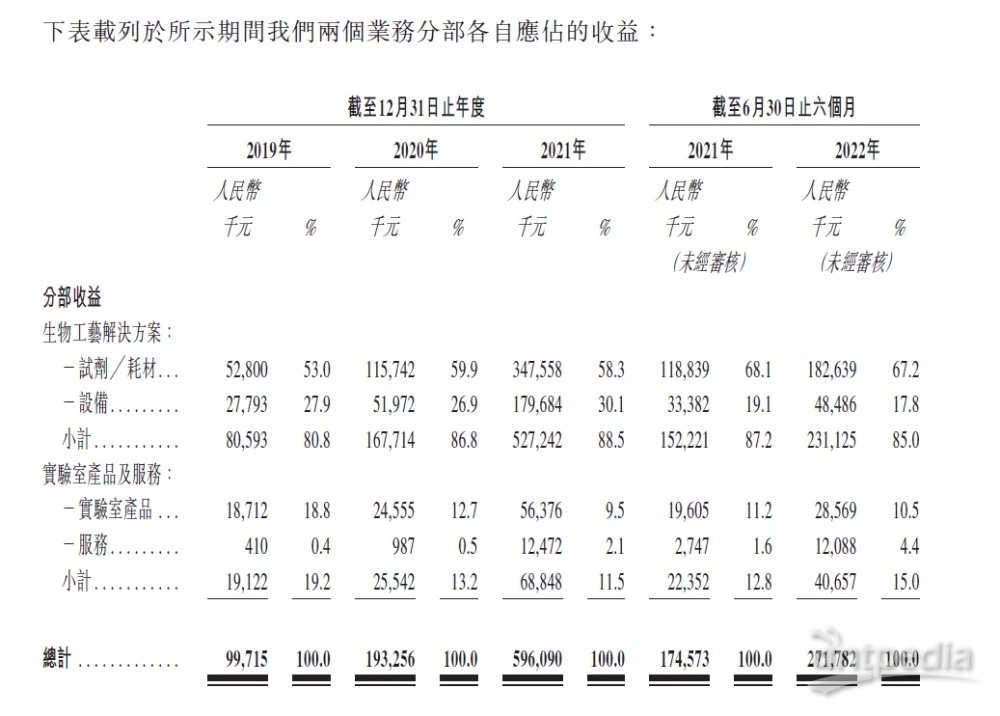

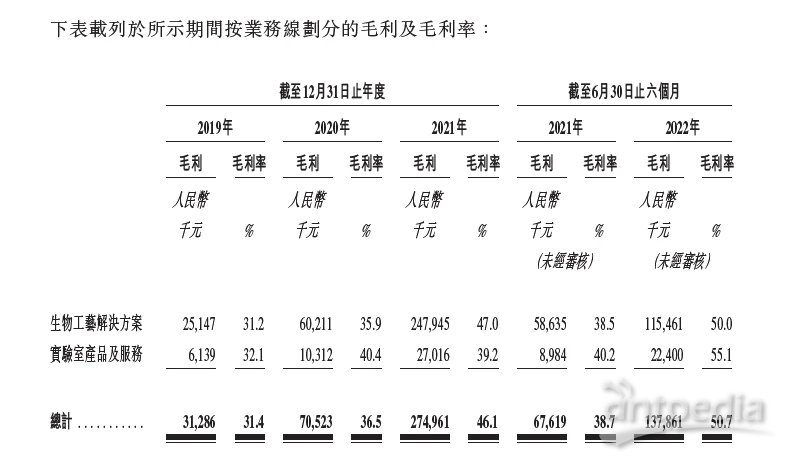

除生物工艺解决方案外,实验室产品及服务是多宁生物整体产品及服务组合的补充。据招股书披露,与2021年6月30日止六个月相比,多宁生物2022年前6个月两条主体业务线生物工艺解决方案和实验室产品及服务,其中生物工艺解决方案收益同比增长51.8%至人民币231.1百万元;实验室产品及服务同比增长81.9%至人民币40.7百万元。毛利同比增加103.9%至人民币137.9百万元;毛利率由截至2021年6月30日止六个月的38.7%增加至截至2022年6月30日止六个月的50.7%。

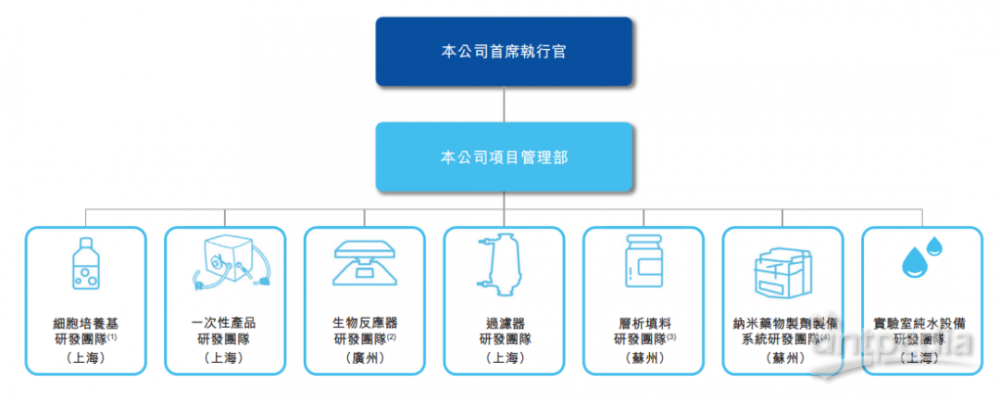

多宁生物拥有强大的研发及制造能力推动以客户为导向的创新。据招股书披露,2021年多宁生物研发投入人民币31.9百万元,2022年前6个月研发投入人民币30.0百万元。截至可行日期,公司共拥有265项ZL及ZL申请;其部分产品拥有中国领先技术,该等技术优势大多数表现在与产品相关的技术壁垒上,是通过多年积累的专有技术及行业相关经验,以及符合或注册各种国际标准,包括ISO9001:2015及DMF而形成的。

多宁生物拥有中国最大产能的自主研发的一次性产品生产线,将有利于缓解因中国生物制剂行业可持续及大规模的生产所需的一次性袋子短缺所带来的风险。

此外,多宁生物拥有优质,广泛且忠实的客户群。其客户最重要的包含国内外的制药公司,CRO/CDMO及科研机构。根据弗若斯特沙利文,截至最后可行日期,中国按2021年年收入计前十大生物制药公司全部为多宁生物的客户。

通过为客户提供实验室研发至商业化的全方位及定制化解决方案的能力,多宁生物维持了优质及广泛的客户群;截至2019年、2020年及2021年12月31日止年度,多宁生物分别合共拥有928家、1,178家及1,682家客户;于2019年至2021年各年,约80%至90%的主要客户选择于次年继续延续业务关系。

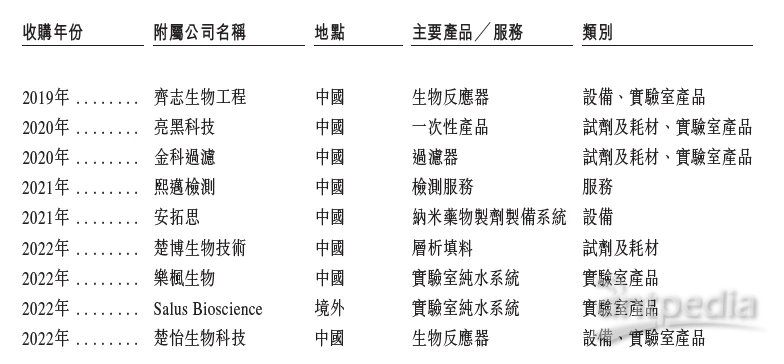

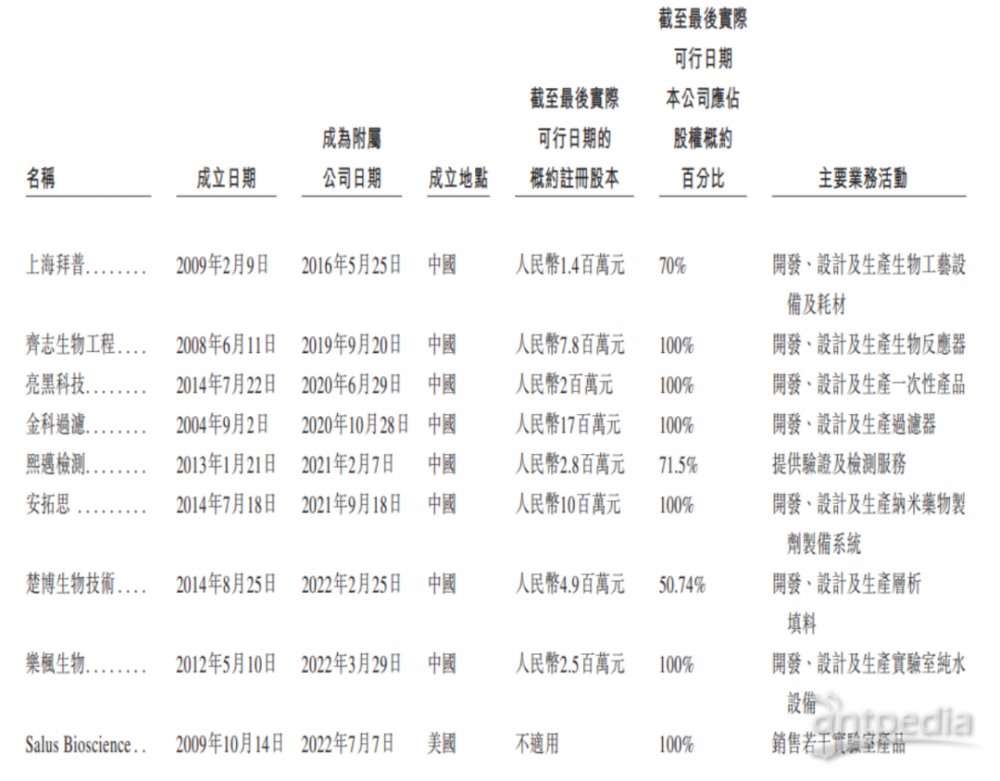

多宁生物拥有良好的收购往绩记录及深入的战略合作,推动了多宁生物的迅速增加,以下为多宁生物于往绩记录期间及直至最后实际可行日期所收购主要附属公司的概要。

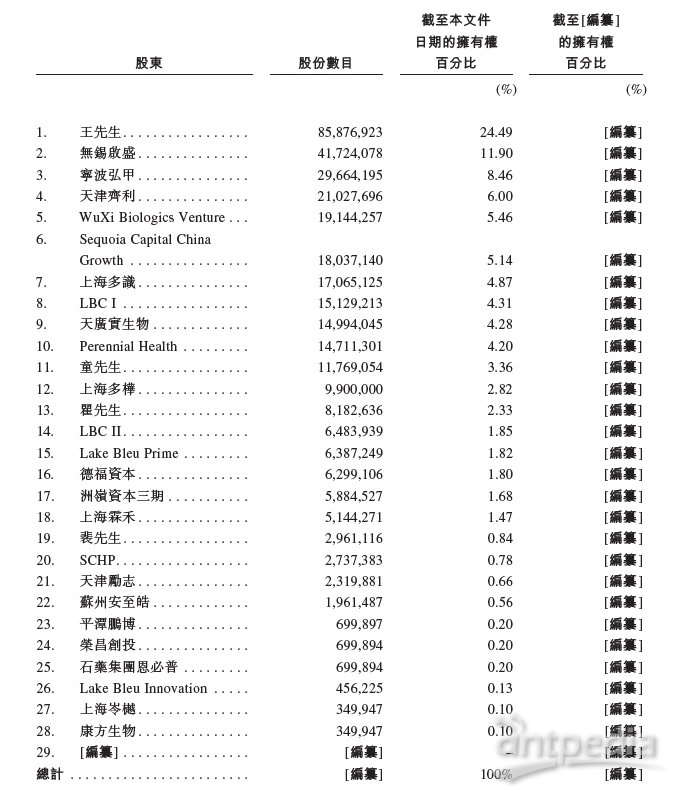

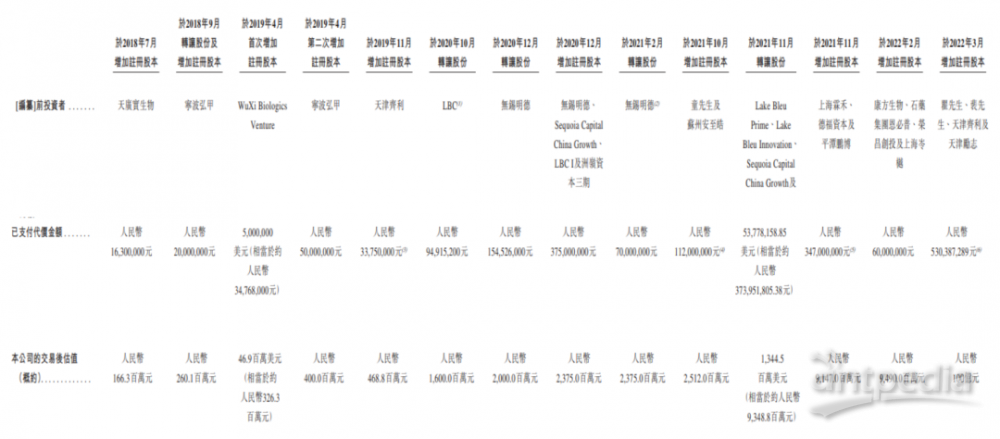

多宁生物经历多轮融资,拥有强大的股东阵容,据招股书披露,多宁生物获得若干在生物制药行业具有远见和深刻见解的关键投资者的宝贵支持,包括药明生物,石药集团,荣昌创投,康方生物,康诺亚,清池及红杉中国。以下为目前多宁生物的股东结构图。

多宁生物将持续投资于技术创新以加强研发能力,推动并购和全球化战略,并进一步探索全行业的合作,来持续完善产品及服务组合、提升产品解决方案,加速推动中国制造在生命科学工具领域进入全球供应链的步伐。

多宁生物定位于“一站式”的生物工艺解决方案平台,注定了公司具备很强的横向扩张能力,或自研能力极强,又或收购兼并能力不俗,由此恰好规避了市场对某些产品相对单一的生命科学上游厂商天花板不高的拷问。

不妨从多宁生物现有商品市场发展天花板,探析公司潜在的可上升空间(由于公司目前大部分营收来自国内,下述着重关注国内情况,数据来源于招股书·弗若沙利文)。

1)培养基:2021年中国培养基的市场规模约29亿人民币,未来5年将以22%的年复合增速增长,预计2026年国内市场规模将超过78亿。培养基产品对于生物药生产起到关键作用,选择优质合适的培养基能够提升细胞表达量,降低药企生产的单位成本,尽管2021年国产替代率已达33.7%,但目前国内提供商产品进入BLA阶段的数量有限。

2)一次性产品:一次性产品有一次性容器(包括配液袋、储液袋及反应器袋)、一次性管材(包括热塑性塑料管、硅胶管及接头)及无菌转移产品。

2021年中国一次性产品的市场规模约41.75亿人民币,未来5年将以32.6%的年复合增速增长,预计2026年国内市场规模将超过171亿。一次性产品,尤其是涉及膜技术的产品尤为关键,若无法控制溶出析出,去除生物工艺中的有毒或抑制物质将毒害细胞培养。所以,2021年国内一次性产品的CR5高达70.9%,国内企业市场占有率32.5%,按收入计多宁生物市场占有率为5%,排市场第四,国内厂商第二。

3)生物反应器:用于细胞培养规模放大,主要由发酵罐、控制管理系统及搅拌系统组成,分为不锈钢生物反应器、一次性生物反应器。

2021年中国一次性产品的市场规模约42.18亿人民币,未来5年将以25.6%的年复合增速增长,预计2026年国内市场规模将超过131.86亿。目前国内生物反应器市场仍由进口厂商主导,2021年国内公司中国市场占比约27.7%。

4)层析产品:层析技术分离纯化的最有效方法之一,层析柱是纯化设备的核心组件,而层析填料是层析柱的核心材料;有必要注意一下的是,层析填料技术壁垒相比来说较高,国产化率较低,有较广阔的市场空间。

2021年中国一次性产品的市场规模约127.4亿人民币,未来5年将以13.3%的年复合增速增长,预计2026年国内市场规模将超过227.3亿。2021年按收入计算,国内公司可以提供的层析商品市场份额达24.7%。

5)过滤器:过滤系统作用对物质进行灭菌、分离及浓缩,由过滤柱及过滤膜组成,然后流出的渗透溶液和浓缩液进入后续的生物工艺步骤。过滤器的关键部件是过滤芯柱,过滤芯柱由各种过滤膜组成。过滤膜主要包括微滤膜、超滤膜和纳滤膜。

2021年中国一次性产品的市场规模约63.05亿人民币,未来5年将以25.7%的年复合增速增长,预计2026年国内市场规模将超过197.75亿。2021年按收入计算,国内企业提供的过滤器市场占有率达20.4%。

6)实验室产品(纯水系统):实验室超纯水系统是一种生产纯度极高的水,是指将水中的导电介质几乎完全去除,同时把不离解的气体、胶体以及有机物(包括细菌)也去除至很低程度的水。

2021年,国内实验室纯水系统市场规模约10亿,预计2026年将达到18.9亿。中国实验室纯水系统市场集中度较高,2021年CR5高达69.6%,同时国产替代率为19.6%;2021年按收入计算,多宁生物在国内市场占有率约为5.4%,排名全市场第四,国产厂商第一。

综上所述,多宁生物所处的‘实验室产品和服务’、‘生物工艺解决方案’市场空间在未来5年接近千亿,而公司在不少细致划分领域都具备一定的优势,目前公司营收体量仅在5亿左右的规模,向上成长空间可期。

多宁生物无论是融资还是IPO的节奏都非常紧凑,自2018年以来完成了大大小小的多轮融资与股权转让,最让人注目的无异于其多样化的产业股东背景,包括药明系、天广实生物、康方生物、石药集团、荣昌生物等(药明生物持股比例超过17%,为公司主要股东之一),2022年初公司最新一轮融资多宁生物的估值已达到了100亿人民币,6个月后公司快速完成递表。

以药明系为首的产业资本和直接下游客户的加持,无疑为多宁生物的业绩快速成长提供了强大助力。2021年,公司营收获得爆发性的增长,从2020年的1.93亿上升至5.96亿。

业绩爆发,背后主要的原因有两个:下游股东需求加持、一系列收购兼并的助力。

药明生物近年来一直是多宁生物的第一大客户,2019-2021年,公司来自药明生物收入分别约为0.152亿、0.533亿、1.245亿人民币,分别占同期总收入15.2%,、27.6%、20.9%。

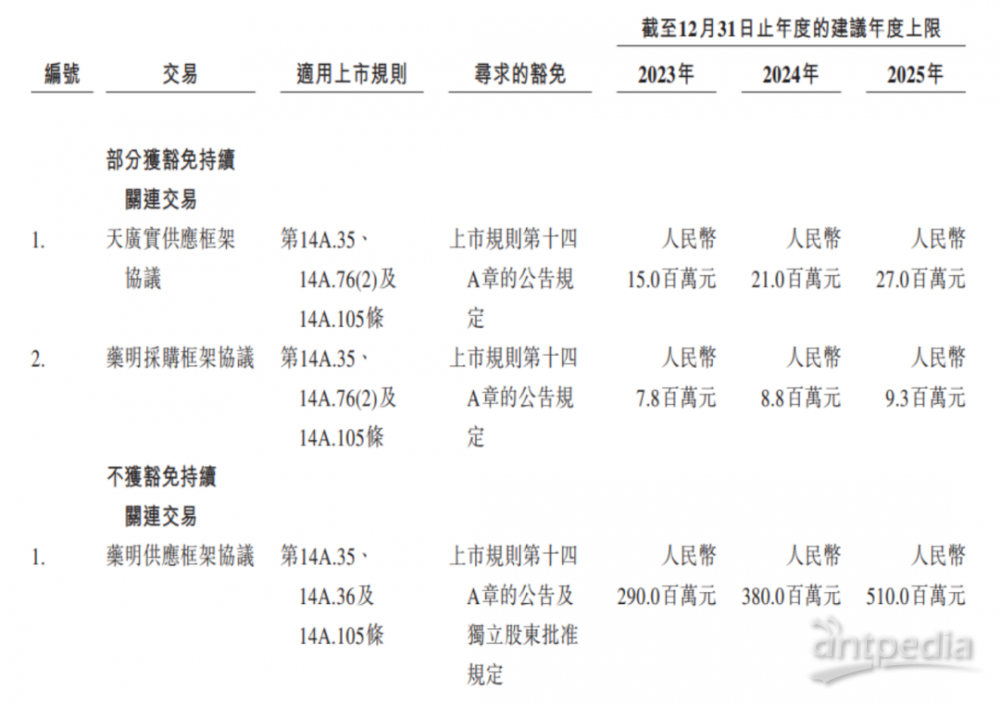

另外,在招股书的关联交易部分,公司也提到了与药明生物的共赢框架协议的建议年度上限,2023-2025年建议(不获豁免)与药明生物的交易金额分别不高于2.9亿、3.8亿、5.1亿。

多宁生物非常善于利用收购的手段进行横向扩张,同时利用投资参股的手段形成产业联盟,抱团取暖。

自2019年以来,多宁生物发起了8起并购案,补充了自身一次性产品、过滤器、纳米药物制备系统、层析填料、实验室产品等类目短板。

不过,在资产的收购整合上,多宁生物的赋能力量也颇强:1)收购一次性产品生产商亮黑科技后,不仅助力其扩建生产基地,同时将自身客户迅速导入,亮黑科技收入从2020年的0.1亿出头提升至2021年的1.28亿;2)收购生物反应器厂商齐志生物工程后,多宁生物助力齐志生物客户扩大覆盖至抗体、重组蛋白客户,并向客户大力推荐齐志产品,齐志生物收入从2019年0.26亿提升至2021年1.38亿。

如此看来,多宁生物担当着一个收编国内中小型生命科学上游厂商的角色,依托自身现金流、融资能力和供应链的优势,对“小弟们”进行资金、客户、资源导入,形成一个“大家愿卖、多宁愿买”的生态。

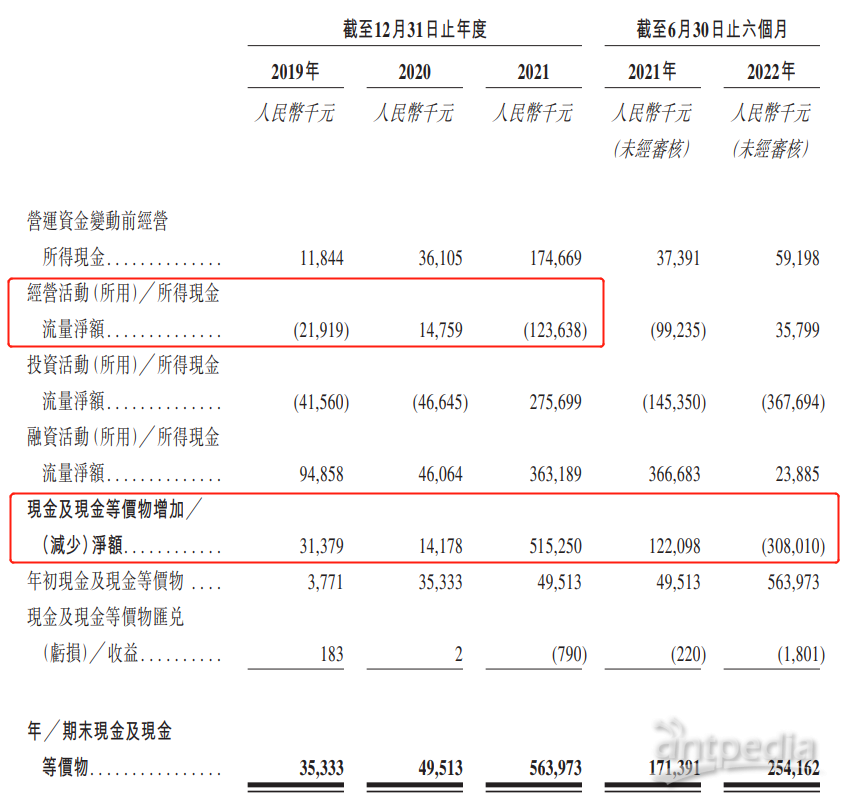

换一个视角来看,实际上多宁生物并不缺钱,截止2021年底公司现金及等价物为5.72亿,金融实物资产(银行理财)约为4亿元。另外,结合现金流量表情况和公司近年的盈利情况看,公司并不像18A公司需要大量烧钱来支撑发展。

多宁生物的IPO,更多可能基于完成前面多轮融资的对赌协议、投资收购兼并的资金需求、固定资产继续投资(扩产)三方面的考量。

对于多宁生物上市前最后一轮融资高达100亿人民币的估值,预计待到公司发行之时将会有更高的溢价。单从多宁生物2021年的静态数据看,对应70倍市盈率、17倍市销率(例如奥浦迈,目前静态50倍市销率、166倍市盈率)。

在拿多宁生物与奥浦迈的同时,或许大家会有疑问,尽管两家都是做培养基出身,可多宁生物的产品线更齐全,有可比性吗?

这里实际上要引出的是研发费用之惑,奥浦迈近三年研发合计0.64亿,而多宁生物合计近0.62亿,意味着多宁生物的研发效率比奥浦迈更高?这都需要一些时间去检验。

不过,从多宁生物各个产品的产能利用率数据上,似乎窥探到了短期爆发的可能性,公司的液体&干粉培养基、一次性袋子、生物反应器等产品产能利率在2021年以来都保持在较高水准,意味着订单充足,投入扩产可以帮助公司承接更多的订单。

另外,培养基产能利用率高也透露出一些信息,目前培养基行业更倾向于干粉培养基(更稳定、运输更便利),公司干粉培养基的产能利用率长期在90%以上,前文亦提到公司的培养基产品是国内已进入BLA阶段和商业化阶段项目数量最多的,也代表着随着“培养基产品导流”能力变强,将带动公司全线产品增长。

随着大客户的增加和认可,更多临床后期及商业化阶段项目导入,多宁生物是有潜力像A股的纳微科技一样,迎来持续的爆发式增长。

结语:多宁生物通过并购发展一站式服务平台战略的探索,目前已经颇具成效。未来,公司若通过整合战略能够在某个重要单品上(培养基、一次性袋子)获得替代率的高效突破,那么未来率先突破500亿市值国内生命科学上游巨头坐席中,多宁生物可占一席。

相关资讯

-

2024-12-12

负面晋级未成年请自觉脱离 - 负面晋级未成年请自觉脱离下载手机版V

-

2024-12-10

一汽大众捷达VS5出售库存车 低开发票

-

2024-12-10

国铁集团11月1日起推广客运电子发票服务 可通过12306开具

-

2024-12-10

特种工程塑料:塑料界的“特种兵”

-

2024-12-10

【江苏鑫泉环保】淄博食品级PPS滤袋高效除尘

-

2024-12-10

杭州抖音运营公司排行榜(十大抖音代运营公司排名)

-

2024-12-09

发票章丢掉要不要登报

-

2024-12-09

2024凤凰传奇演唱会深圳站何时开售